Dalam melakukan business modelling, penilaian terhadap suatu perusahaan tidak seharusnya hanya berhenti pada pertanyaan sederhana: apakah perusahaan tersebut menghasilkan laba? Pertanyaan yang lebih penting adalah apakah laba tersebut cukup tinggi untuk mengompensasi risiko modal yang ditanamkan oleh pemegang saham.

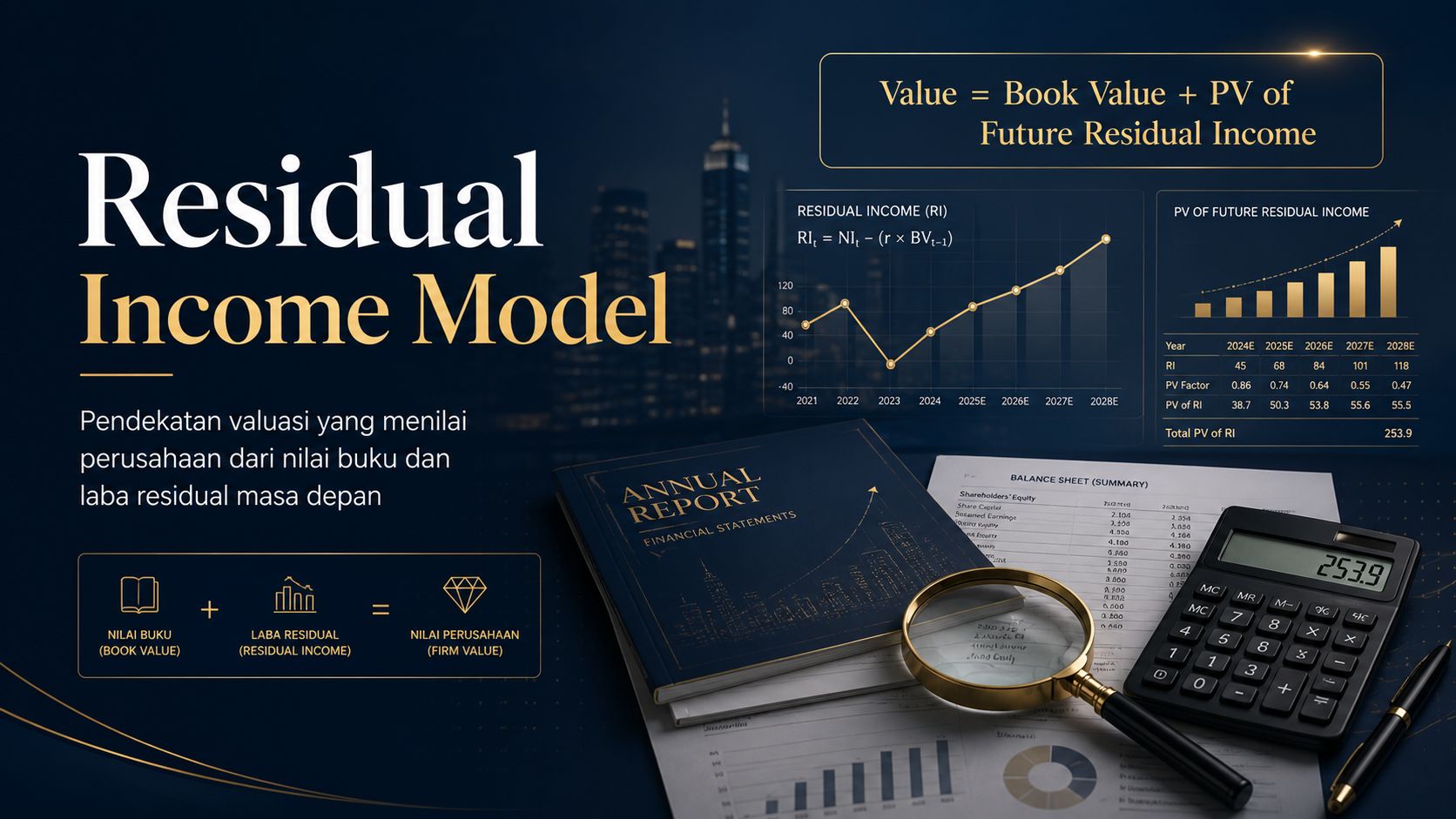

Di sinilah Residual Income Model menjadi relevan. Model ini menilai nilai intrinsik ekuitas perusahaan berdasarkan dua komponen utama: nilai buku ekuitas saat ini dan nilai kini dari residual income di masa depan. Dengan kata lain, nilai perusahaan tidak hanya dilihat dari apa yang telah tercatat dalam neraca, tetapi juga dari kemampuan perusahaan menghasilkan laba yang melebihi tingkat pengembalian yang disyaratkan investor. Inti dari Residual Income Model dijelaskan sebagai pendekatan yang menilai apakah perusahaan benar-benar menciptakan nilai ketika laba yang dihasilkan lebih tinggi daripada cost of equity atas modal yang digunakan.

Secara konseptual, residual income dapat dipahami sebagai laba bersih setelah dikurangi beban ekonomi atas ekuitas yang digunakan. Apabila perusahaan hanya menghasilkan laba akuntansi, tetapi laba tersebut tidak cukup untuk menutup required return pemegang saham, maka secara ekonomi perusahaan belum tentu menciptakan nilai. Sebaliknya, apabila laba yang dihasilkan lebih tinggi dari cost of equity, maka perusahaan menghasilkan residual income positif dan menciptakan nilai tambah bagi pemegang saham.

Pendekatan ini penting karena dalam praktik bisnis, laba akuntansi sering kali belum sepenuhnya mencerminkan kualitas value creation. Sebuah perusahaan dapat terlihat menguntungkan secara nominal, tetapi apabila tingkat pengembalian atas ekuitasnya lebih rendah dari tingkat pengembalian yang disyaratkan investor, maka nilai ekonominya justru dapat berada di bawah nilai bukunya. Dalam kerangka Residual Income Model, hubungan ini terlihat jelas: apabila ROE lebih tinggi dari cost of equity, residual income menjadi positif dan nilai intrinsik perusahaan akan berada di atas nilai buku. Apabila ROE sama dengan cost of equity, nilai perusahaan secara teoritis mendekati nilai bukunya. Namun, apabila ROE lebih rendah dari cost of equity, residual income menjadi negatif dan nilai intrinsik perusahaan dapat berada di bawah nilai buku ekuitasnya. Rumus valuasi harga Perusahaan dengan menggunakan Residual Income Model adalah sebagai berikut:

Keterangan:

= nilai instrinsik ekuitas saat ini

= book value ekuitas saat ini

= Terminal value dari residual income setelah periode proyeksi

dan rumus dari RI (Residual Income) adalah:

Dalam konteks business modelling, Residual Income Model juga membantu menghubungkan kinerja operasional perusahaan dengan struktur keuangannya. Profitabilitas, efisiensi, dan risiko menjadi tiga elemen penting yang perlu dianalisis secara terpadu. Profitabilitas dapat tercermin dari net profit margin, efisiensi dapat dilihat dari kemampuan perusahaan menghasilkan penjualan dari aset yang dimiliki, sedangkan risiko dapat tercermin dari struktur pendanaan, termasuk melalui equity multiplier. Ketiga aspek ini pada akhirnya membentuk Return on Equity melalui kerangka DuPont Analysis, yang kemudian menjadi salah satu dasar penting dalam memperkirakan residual income masa depan.

Model ini juga relevan dalam menyusun proyeksi pertumbuhan. Pertumbuhan perusahaan bukan hanya dilihat dari kenaikan pendapatan, tetapi dari kemampuan laba ditahan untuk menghasilkan tambahan pengembalian atas ekuitas. Oleh karena itu, pendekatan seperti expected growth = retention ratio × ROE menjadi penting dalam memodelkan pertumbuhan laba dan ekuitas selama periode proyeksi. Dalam model residual income, pertumbuhan tersebut akan memengaruhi proyeksi residual income tahun demi tahun, serta terminal value setelah periode proyeksi berakhir. Namun, penggunaan terminal value tetap harus berhati-hati, terutama karena asumsi pertumbuhan jangka panjang harus lebih rendah dari cost of equity agar model tetap rasional secara ekonomi.

Residual Income Model cocok digunakan terutama ketika pendekatan valuasi lain memiliki keterbatasan. Misalnya, Dividend Discount Model kurang tepat apabila perusahaan tidak memiliki kebijakan dividen yang stabil. Demikian pula, pendekatan berbasis free cash flow dapat menjadi kurang representatif apabila arus kas bebas perusahaan sedang negatif untuk sementara waktu akibat ekspansi, belanja modal besar, restrukturisasi, atau kebutuhan modal kerja yang tinggi. Dalam kondisi seperti ini, Residual Income Model dapat memberikan perspektif yang lebih seimbang karena tetap berangkat dari nilai buku ekuitas dan laba ekonomi yang dihasilkan perusahaan.

Model ini juga sangat cocok untuk perusahaan yang secara bisnis lebih tepat dianalisis melalui ekuitas dan laba, seperti bank, perusahaan pembiayaan, asuransi, sekuritas, dan lembaga keuangan lainnya. Pada perusahaan keuangan, konsep utang dan modal kerja berbeda dari perusahaan manufaktur atau perdagangan biasa. Oleh karena itu, pendekatan berbasis free cash flow sering kali kurang intuitif. Residual Income Model lebih sesuai karena mengaitkan langsung nilai ekuitas dengan kemampuan perusahaan menghasilkan laba di atas biaya modal ekuitas.

Selain lembaga keuangan, Residual Income Model juga cocok untuk perusahaan yang memiliki nilai buku ekuitas yang relatif bermakna, laporan keuangan yang stabil, kebijakan akuntansi yang konsisten, serta tingkat profitabilitas yang dapat diproyeksikan secara wajar. Contohnya adalah perusahaan mature, perusahaan dengan rekam jejak ROE yang relatif stabil, perusahaan berbasis aset, perusahaan yang memiliki basis ekuitas kuat, atau perusahaan yang sedang mengalami tekanan arus kas sementara tetapi masih memiliki prospek laba yang baik.

Namun, model ini tidak selalu cocok untuk semua jenis perusahaan. Residual Income Model akan menjadi kurang andal apabila perusahaan memiliki ekuitas negatif, laba yang sangat fluktuatif, banyak transaksi non-recurring, kualitas laba yang rendah, atau nilai buku yang tidak lagi mencerminkan realitas ekonomi perusahaan. Model ini juga perlu digunakan secara hati-hati untuk perusahaan rintisan, perusahaan dengan aset takberwujud yang dominan tetapi belum tercermin dalam neraca, perusahaan yang sedang turnaround, atau perusahaan komoditas yang labanya sangat bergantung pada siklus harga.

Dengan demikian, Residual Income Model bukan sekadar alat hitung valuasi. Ia adalah kerangka berpikir untuk menilai apakah perusahaan benar-benar menciptakan nilai ekonomi. Model ini memaksa analis untuk melihat lebih dalam: bukan hanya apakah perusahaan menghasilkan laba, tetapi apakah laba tersebut cukup baik dibandingkan risiko dan biaya modal yang ditanggung pemegang saham.

Dalam business modelling, pendekatan ini sangat berguna karena menghubungkan laporan posisi keuangan, laporan laba rugi, proyeksi pertumbuhan, kebijakan dividen, ROE, dan cost of equity ke dalam satu kerangka valuasi yang konsisten. Perusahaan yang memiliki ROE berkelanjutan di atas cost of equity akan menciptakan residual income positif dan berpotensi memiliki nilai intrinsik di atas nilai bukunya. Sebaliknya, perusahaan yang gagal menghasilkan pengembalian di atas biaya modalnya dapat terlihat besar secara aset, tetapi belum tentu menciptakan nilai bagi pemegang saham.

Oleh karena itu, Residual Income Model layak digunakan sebagai salah satu pendekatan utama dalam business modelling, terutama ketika tujuan analisis bukan hanya menghitung nilai perusahaan, tetapi memahami kualitas penciptaan nilai di balik angka-angka laporan keuangan.