Banyak investor menghadapi dilema yang sama ketika melihat suatu saham yang terlihat menarik: kapan sebenarnya waktu yang tepat untuk masuk (entry)? Harga saham di pasar sering kali berfluktuasi mengikuti sentimen, berita, maupun spekulasi jangka pendek, sehingga sulit bagi investor untuk menentukan apakah suatu saham sudah berada pada harga yang wajar atau justru terlalu mahal. Tanpa pendekatan valuasi yang jelas, keputusan investasi sering kali hanya didasarkan pada perkiraan atau momentum pasar.

Untuk mengatasi ketidakpastian tersebut, analisis valuasi menjadi alat yang penting. Salah satu pendekatan yang banyak digunakan dalam penilaian bisnis adalah Residual Income Model (RIM), yaitu metode yang menilai nilai intrinsik perusahaan berdasarkan laba ekonomis yang dihasilkan setelah memperhitungkan biaya modal ekuitas. Dengan pendekatan ini, investor dapat memperoleh gambaran yang lebih rasional mengenai nilai wajar suatu perusahaan, sehingga keputusan untuk membeli saham tidak lagi semata-mata bergantung pada pergerakan harga pasar, tetapi pada kemampuan perusahaan menciptakan nilai bagi pemegang saham.

- Nilai buku ekuitas saat ini (book value), ditambah

- Nilai kini dari residual income di masa depan

Dimana inti dari rumusan ini adalah Perusahaan/entitas menciptakan nilai jika laba yang dihasilkan lebih tinggi dari cost of equity atas modal yang dipakai, jadi bukan hanya laba besar, tetapi laba harus melebihi return yang disyaratkan investor. Dimana definisi dari residual income (RI) adalah sebagai berikut:

Keterangan:

RIt = Residual income tahun ke-t

NIt = laba bersih tahun ke-t

r = cost of equity

BVt-1 = book value ekuitas awal periode (akhir tahun sebelumnya)

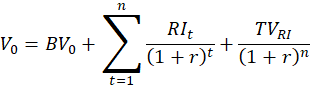

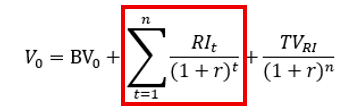

Rumus Valuasi residual income model adalah sebagai berikut:

Keterangan:

V0 = nilai instrinsik ekuitas saat ini

BV0 = book value ekuitas saat ini

TVRI = Terminal value dari residual income setelah periode proyeksi

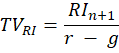

Fungsi dari terminal value adalah untuk mengukur nilai akhir sampai dengan waktu yang tak terhingga dengan syarat nilai dari r (cost of equity) > g (growth Perusahaan) yang dapat dibuat rumus sebagai berikut:

Growth yang dimaksud adalah jika Perusahaan telah memasuki fase optimal sehingga walaupun ekuitas ditambahkan tetapi tidak terlalu berpengaruh pada performance laporan keuangan karena pasar sudah optimal. Dalam suatu bisnis pasti akan memperhitungkan beberapa aspek sebagai berikut:

- Profitabilitas

- Efisiensi

- Risiko

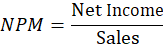

Rasio yang digunakan untuk mengukur produktivitas dapat menggunakan perhitungan net profit margin (NPM) yang dapat diartikan setiap penjualan yang telah dilakukan akan menghasilkan laba bersih berapa persen.

Rasio yang mewakili aspek dari efisiensi adalah berapa assets yang dibutuhkan untuk menghasilkan sales dari suatu periode dengan rumusan sebagai berikut:

Rasio yang mewakili risiko atas suatu usaha adalah equity multiplier dimana rasio ini akan menunjukkan seberapa besar aset perusahaan dibiayai oleh ekuitas Perusahaan, dengan rumus sebagai berikut:

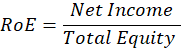

Jika aspek tersebut digabungkan maka akan menghasilkan Return on Equity dengan rumus sebagai berikut:

RoE merupakan salah satu komponen dari DuPont Analysis.

Mutasi ekuitas dipengaruhi oleh laba atau rugi tahun berjalan dan pembagian dividen jika dilakukan, dimana penghasilan yang ditahan akan menjadi nilai ekuitas baru yang akan digunakan untuk performance Perusahaan pada tahun selanjutnya. Dengan demikian dapat diambil rumus sebagai berikut untuk memperhitungkan expected growth untuk periode 1 – 5 tahun karena nilai growth yang digunakan untuk menghitung terminal seharusnya lebih rendah dari cost of equity (Re) – Required Return equity.

Bagaimana menghitung growth pada rentang 1 – 5 tahun, yaitu dengan pendekatan sebagai berikut:

Expected Growth (EG) = Retained Earning x RoE

Expected Growth (EG) = Net income x (1-Div.PayoutRatio) x RoE

Dimana div.PayoutRatio adalah persentase dari total laba yang dibagikan sebagai dividen kepada para pemegang saham. Dalam rumus valuasi menggunakan RIM timbul pertanyaan, Dimana growth 1 -5 tahun digunakan?

Kapan RIM ini cocok digunakan dan kapan tidak dapat digunakan?

RIM cocok digunakan jika:

- Perusahaan tidak stabil membagikan dividen (jadi DDM kurang cocok)

- Free cash flow sulit diprediksi / negative sementara

- Perusahaan financial (bank/Lembaga keuangan) yang lebih cocok dianalisis berbasis ekuitas dan laba

Kelamahan RIM:

- Sangat sensitive pada proyeksi laba, cost of equity, asumsi terimal growth

- Jika book value atau laba distorsi (tidak stabil) hasil akan bias

Hubungan dengan RoE

Karena

dan

maka

artinya:

- Jika RoE > Cost of equity, RI positif akan menambah nilai

- Jika RoE = Cost of equity, RI nol maka nilai intrinsic = book value

- Jika RoE < cost of equity, RI negative, maka nilai intrinsic dibawah book value

Cost Equity

Bagaimana menentukan cost of equity yang dilambangkan dengan ‘r’ pada rumus diatas, berdasarkan pemahaman umum rumus dari cost of equity adalah berapa persentase Tingkat pengembalian yang diinginkan oleh investor. Karena menempatkan dana pada instrument ekuitas lebih berisiko dibandingkan dengan instrument utang, maka return yang diharapkan akan lebih tinggi dibandingkan dari return instrument utang. Instrument utang yang tidak memiliki risiko gagal bayar dilambangkan dengan Rf (risk free) yang biasanya dikaitkan dengan government bonds. Sehingga rumus dari CoE adalah:

Rf = Risk free, 10 Years Gov Bonds

Rm – Rf = market risk premium

= Seberapa agresif saham dibanding pasar, didapatkan dengan historical regression menggunakan perbandingan IHSG.

Kapan beta tidak relevan:

- Saham tidak likuid (harga jarang bergerak)

- Perusahan baru/masih turnaround

- Bisnis berubah drastis (akuisisi, restrukturisasi)

- Ada banyak pendapatan non-recurring

- Pasar acuan kurang tepat