Modifikasi yang mengurangi ruang lingkup sewa

Ilustrasi ini diambil dari PSAK 116 contoh 17.

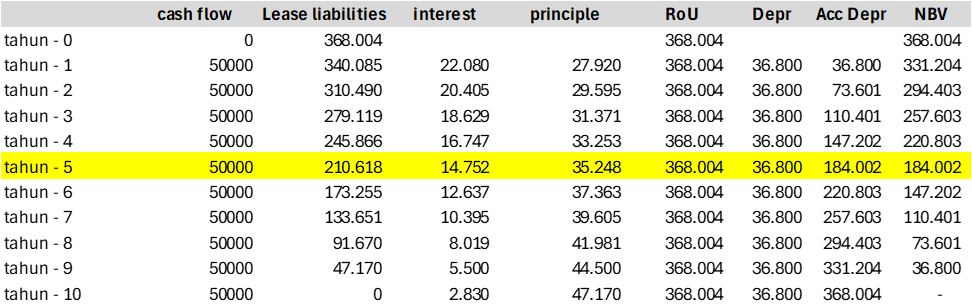

Penyewa menyepakati sewa ruang kerja seluas 5000 meter persegi selama 10 tahun. Pembayaran sewa tahunan sebesar Rp50,000 dibayar pada akhir setiap tahun. Suku bunga implisit sewa tidak dapat ditentukan. Suku bunga pinjaman inkremental penyewa pada tanggal permulaan adalah 6% per tahun.

Perhitungan Lease berdasarkan perjanjian orisinal adalah sebagai berikut:

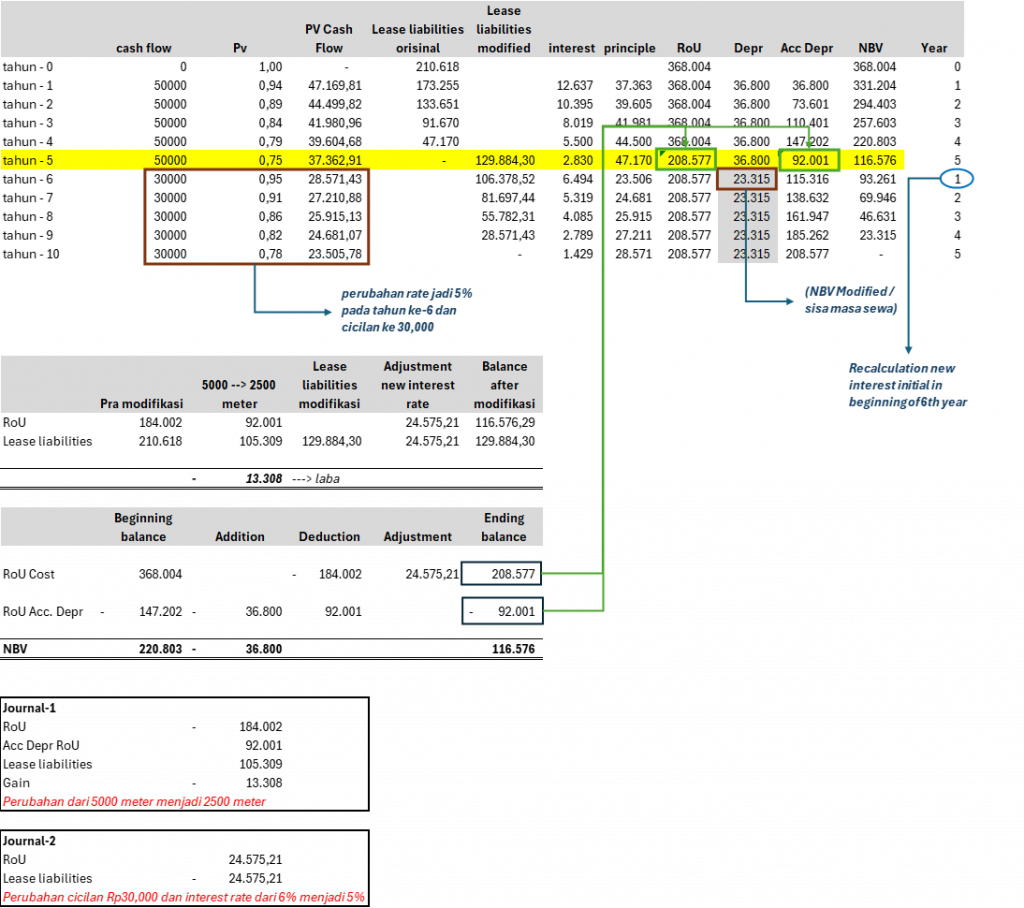

Pada awal tahun ke-6, Penyewa dan pesewa setuju untuk melakukan amendemen sewa orisinal untuk mengurangi ruang menjadi hanya 2500 meter persegi dari ruang orisinal, dimulai sejak akhir kuartal pertama Tahun ke-6. Pembayaran sewa tetap tahunan (dimulai dari tahun ke-6 sampai tahun ke 10) sebesar Rp 30,000. Suku bunga pinjaman inkremental penyewa pada awal tahun ke-6 adalah 5% per tahun.

Pada tanggal efektif modifikasi (pada awal tahun ke-6) penyewa mengukur kembali liabilitas sewa berdasarkan:

- masa sewa 5 tahun terakhir

- pembayaran tahunan Rp30,000

- suku bunga pinjaman inkremental penyewa 5% per tahun. Ini sama dengan Rp129,884.

Penyewa menentukan penurunan dalam jumlah tercatat aset hak guna secara proporsional berdasarkan sisa aset hak guna (yaitu 2500 meter persegi yang sesuai dengan 50% dari aset hak guna orisinal).

Lima puluh persen dari aset hak guna pra modifikasi (Rp184.002) sebesar 92.001. Lima puluh persen liabilitas sewa pramodifikasi Rp 210.618 sebesar Rp 105.309. Akibatnya, penyewa mengurangi jumlah tercatat aset hak guna sebesar Rp92,001 dan jumlah tercatat liabilitas sewa sebesar Rp105.309. Penyewa mengakui selisih penurunan pada liabilitas sewa dan penurunan pada aset hak guna (Rp105.309 – Rp92.001 = Rp13.308) sebagai keuntungan dalam laba rugi pada tanggal efektif modifikasi (pada awal tahun-6).

Penyewa mengakui selisih sisa liabilitas sewa sebesar Rp105.309 dan liabilitas sewa modifikasian sebesar Rp129,884 (yang sama dengan Rp24.575) sebagai penyesuaian atas aset hak-guna yang merefleksikan perubahan pada imbalan yang dibayarkan untuk sewa dan tingkat diskonto revisian.

Berikut ini adalah perhitungan PSAK 73 setelah modifikasi sewa:

Pada contoh 17 di PSAK tidak ada perhitungan yang dijabarkan, sehingga penulis berharap perhitungan ini dapat lebih memudahkan pemahaman dari pembaca. Silahkan tulis komentar jika ada pertanyaan.

Salam,

Irwan Rinaldi, CPA